十年技術(shù)深耕細(xì)作

為您提供各行業(yè)互聯(lián)網(wǎng)私人定制開發(fā)解決方案

免費(fèi)咨詢熱線15890197308

為您提供各行業(yè)互聯(lián)網(wǎng)私人定制開發(fā)解決方案

蓋茨的“互聯(lián)網(wǎng)潮汐”備忘錄與風(fēng)投基本原理

前沿幾句話:

寫這篇文章的初衷是看到42章經(jīng)的一篇推送,講古典互聯(lián)網(wǎng)和區(qū)塊鏈觀,勾起了我對“互聯(lián)網(wǎng)早期是怎么發(fā)展起來的”這個(gè)話題的興趣。于是找了相關(guān)材料去閱讀和研究,看到幾件好玩并且想拿出分享的事。

比如,1995年蓋茨給微軟寫了一封名為“互聯(lián)網(wǎng)潮汐”的親筆信,這封信解釋了微軟為什么下決心要all in互聯(lián)網(wǎng),部分奠定了它此后二十年雄踞互聯(lián)網(wǎng)一方的格局。

再比如,互聯(lián)網(wǎng)早期最重要的應(yīng)用之一——網(wǎng)頁瀏覽器這個(gè)細(xì)分領(lǐng)域曾經(jīng)的一場惡戰(zhàn),為什么先發(fā)優(yōu)勢明顯的網(wǎng)景Netscape,最終把市場拱手相讓給了微軟的IE。

順著這個(gè)思路,我又想到知名互聯(lián)網(wǎng)分析師Ben Thompson關(guān)于風(fēng)投行業(yè)的一些觀點(diǎn),包括他眼中VC應(yīng)該投什么樣的商業(yè)模式。結(jié)合我觀察到的一些商業(yè)案例,作為文章的額外延伸。

之后,我會繼續(xù)在公號里分享類似的案例、故事、行業(yè)觀點(diǎn)、大佬Insight等等。我的一個(gè)小目標(biāo)是,給創(chuàng)投圈和對商業(yè)、周圍世界有好奇心的人提供一些新鮮的認(rèn)知和閱讀材料。

以下是正文:

Part 1

我們稍微調(diào)整一下順序,先撇開蓋茨的信,從互聯(lián)網(wǎng)的早期發(fā)展講起。

在互聯(lián)網(wǎng)的蠻荒年代,第一批上網(wǎng)人群接觸最多的一個(gè)詞可能是萬維網(wǎng),WorldWideWeb。很多人會認(rèn)為它是早期互聯(lián)網(wǎng)的全部。

事實(shí)當(dāng)然不是這樣,萬維網(wǎng)不過是一個(gè)基于互聯(lián)網(wǎng)的超文本系統(tǒng)。而造成這種錯(cuò)誤印象的原因在于,最早期的時(shí)候,普通人在網(wǎng)頁上看到的所有內(nèi)容的確來源于此。

為什么接下來發(fā)生的事情和網(wǎng)頁瀏覽器有關(guān)呢?它的最大價(jià)值在于,任何早期開發(fā)者都可以通過這個(gè)工具讓網(wǎng)民瀏覽、消費(fèi)自己網(wǎng)站上的內(nèi)容。

這就意味著,網(wǎng)頁瀏覽器是互聯(lián)網(wǎng)歷史上第一個(gè)做“下沉市場”的“殺手級應(yīng)用”。注意了,這是在1990年左右。

一直到1992年底,其他瀏覽器接連出來。不過,其中大部分是單純的HTML查看器,用戶還需要依靠外部輔助應(yīng)用程序來查看圖片等富媒體內(nèi)容。

真正讓大家眼前一量的產(chǎn)品是Mosaic。這是美國國家超級電腦應(yīng)用中心(NCSA)在1993年開發(fā)的一款適用于多平臺的網(wǎng)頁瀏覽器,它的技術(shù)隨后被授權(quán)給了多家公司,于是,商業(yè)公司們也可以基于其上開發(fā)新產(chǎn)品了。

在這些商業(yè)公司里,最值得注意的一家叫網(wǎng)景,它的創(chuàng)辦者之一Marc Andreessen曾參與Mosaic的開發(fā),而現(xiàn)在,這位互聯(lián)網(wǎng)早期創(chuàng)業(yè)者早已是美國頂級風(fēng)投A16Z的聯(lián)合創(chuàng)始人。

網(wǎng)景公司的最大成就就是做了一款基于Mosaic技術(shù)的新瀏覽器,網(wǎng)景導(dǎo)航者(Netscape Navigator)。Netscape非常好地彌補(bǔ)了Mosaic欠缺的實(shí)用性和穩(wěn)定性,而且,網(wǎng)景愿意為大家提供免費(fèi)試用版,所以Netscape很快鋪遍整個(gè)市場,幾乎沒有遇到任何阻力。

接下來所發(fā)生的瀏覽器之爭起源于此。

這里順帶提一下:所謂的瀏覽器之爭(Browser wars)是指,不同網(wǎng)絡(luò)瀏覽器之間為爭取用戶進(jìn)行的一場有關(guān)市場占有率的競爭。

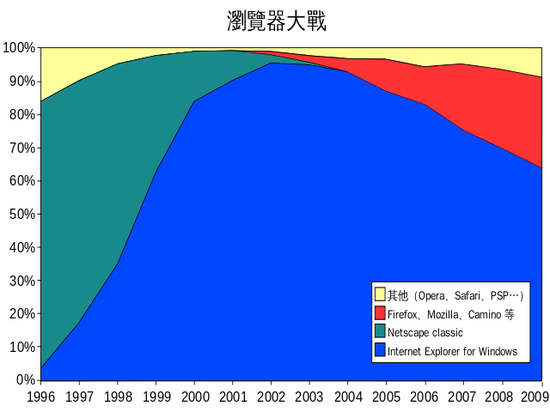

上面這張圖為我們歸納了瀏覽器大戰(zhàn)的兩個(gè)階段:

第一階段是兩巨頭相爭,微軟的IE瀏覽器逐步取代網(wǎng)景的Netscape,成為市占率第一的瀏覽器。

第二階段為諸侯亂戰(zhàn),2003年后IE的份額逐漸被其他瀏覽器蠶食,比如Firefox,GoogleChrome,Safari還有最近上市的Opera。

話題繼續(xù)回到Netscape統(tǒng)領(lǐng)瀏覽器市場的時(shí)代。

一直到1995年中,市場上的網(wǎng)頁瀏覽器標(biāo)準(zhǔn)都以Netscape主導(dǎo),沒公司相爭,也沒公司想爭。

微軟是第一個(gè)破局者。在獲取Mosaic的授權(quán)后,微軟迅速推出了Internet Explorer1.0,并于1995年8月起通過“Windows 95 Plus!”搭配出售。

三個(gè)月后,IE2.0正式上線,網(wǎng)景和微軟的戰(zhàn)爭就此真正開始。

在往后幾年,網(wǎng)景和微軟展開軍備競賽,雙方迅速上馬新版本。“新”到什么程度呢?瀏覽器功能越多越好、對手越難以照抄越好,好不好用不是重點(diǎn),但一定要激進(jìn)、大膽。

這樣做的負(fù)面效果顯而易見,新功能有了,產(chǎn)品卻變得不穩(wěn)定了。于是,用戶一升級就頻繁死機(jī)。再加上兩家瀏覽器的競爭導(dǎo)致網(wǎng)頁標(biāo)準(zhǔn)產(chǎn)生了分歧,大家不堪其擾。

在這中間還發(fā)生過一件事。網(wǎng)景和微軟的員工不僅暗地里牟足了勁,明面上也劍拔弩張。1997年10月,IE4.0正式推出,微軟在舊金山舉行產(chǎn)品發(fā)布會,豎起了一個(gè)10尺長的巨型“e”標(biāo)志。

第二天早上,Netscape的員工們驚訝地發(fā)現(xiàn),這個(gè)標(biāo)志跑到了自家的草坪上,而且上面赫然寫上了來自對手的挑釁:“We Love You,F(xiàn)rom the IE team”。

這讓Netscape十分憤怒,他們立刻上前一把推翻對手的標(biāo)志,然后擺上自己的恐龍吉祥物把微軟標(biāo)志踩在腳下。而且,恐龍手上拿了一個(gè)展板,上面寫著“Netscape 72,Microsoft 18”(代表當(dāng)時(shí)“IE弱Netscape強(qiáng)”的市場格局)。

這種小事只是插曲。隨著IE4.0的推廣,微軟越戰(zhàn)越猛,而網(wǎng)景頹勢漸顯。

一個(gè)重要原因在于,這一次的IE能加載動態(tài)網(wǎng)頁了,用戶看到的文字和圖像位置可以不斷改變。大家一上手就會有“啊哈這個(gè)明顯更好用”的感知,于是,安裝IE4.0很快被認(rèn)為是Windows系統(tǒng)的一次重大升級。

當(dāng)然,事后復(fù)盤的話,微軟能逼迫網(wǎng)景節(jié)節(jié)敗退,靠的也不止是產(chǎn)品本身的好壞。這是一場從一開始就不公平的對決。

微軟始終擁有兩大優(yōu)勢:第一,財(cái)力雄厚。Netscape瀏覽器雖然一度達(dá)到90%以上的占有率,但網(wǎng)景公司規(guī)模不大,加上只有瀏覽器及相關(guān)產(chǎn)品,總收入拍馬也趕不上微軟。

微軟的第二個(gè)優(yōu)勢在于,Windows早就壟斷了操作系統(tǒng)市場。就算IE在早期的評價(jià)不如Netscape,微軟只要把IE和Windows捆綁銷售,就可以迅速提升市占率。再加上IE的免費(fèi)政策,只要等到IE產(chǎn)品功能和Netscape差不多了,大多數(shù)用戶自然會逐漸放棄Netscape,轉(zhuǎn)向IE。

憑借這兩個(gè)優(yōu)勢,微軟的策略也是妙招不斷:

1)切斷Netscape財(cái)源。既然Netscape通過銷售服務(wù)器軟件來發(fā)布瀏覽器賺錢,那么微軟也開發(fā)類似的產(chǎn)品,而且專門往便宜了賣,積極開打價(jià)格戰(zhàn)。

2)看重市場推廣。在授權(quán)Windows給其他主機(jī)廠商的時(shí)候,微軟要求對方必須在桌面展示IE的圖標(biāo),不能加入Netscape,否則就以漲價(jià)威脅。

3)統(tǒng)一戰(zhàn)線。把中小型ISP(網(wǎng)絡(luò)提供商)、電信運(yùn)營商都拉入戰(zhàn)局,要求他們以IE作為主接口,鼓勵(lì)用戶改用IE瀏覽器。

4)布局產(chǎn)業(yè)上下游。積極收購知名網(wǎng)頁設(shè)計(jì)工具(比如Front Page),故意加入非標(biāo)準(zhǔn)的專屬標(biāo)簽,使得作出的網(wǎng)頁只適用于IE瀏覽器。

這些手段刀刀命中要害,再加上網(wǎng)景后來在商業(yè)決策上犯了錯(cuò),Netscape終于在1998年年底被IE擊敗。

至此,網(wǎng)頁瀏覽器之爭的第一階段落下帷幕,美國在線(AOL)以42億美元收購網(wǎng)景業(yè)務(wù)為這場戰(zhàn)爭劃下終點(diǎn)。再往后,IE逐步成為瀏覽器市場的霸主,其份額最高達(dá)到2002年的96%,比Netscape的頂峰還高。

Part 2

瀏覽器之爭的第一階段復(fù)盤起來很簡單,無非是微軟動用更多力量搶走了原本屬于網(wǎng)景的瀏覽器市場。但其中有一個(gè)問題很關(guān)鍵:微軟為什么動了這個(gè)心思?誰幫微軟下的決心?

答案在本文開頭已經(jīng)給出了,是微軟的掌舵人,蓋茨。他在1995年5月26日的時(shí)候,向微軟內(nèi)部所有員工發(fā)送了一份名為“互聯(lián)網(wǎng)潮汐”的備忘錄。在備忘錄里,蓋茨明確表示,他打算集中公司所有的技術(shù)力量,all in互聯(lián)網(wǎng)。

為什么在這里會說,all in互聯(lián)網(wǎng)?難道在此之前微軟不是這么干的嗎?

提起現(xiàn)在美股的知名互聯(lián)網(wǎng)科技公司,F(xiàn)acebook、Google、Amazon、Apple、Microsoft當(dāng)然都在其中。但其實(shí)微軟的歷史比大多數(shù)人想象得長久,它成立于1975年。

在蓋茨1995年的備忘錄發(fā)出之前,微軟主要瞄準(zhǔn)的是PC操作系統(tǒng)這塊市場,而且鑒于和IBM總是貌合神離,它也曾試圖進(jìn)入硬件行業(yè)。但對這個(gè)公司影響最為深遠(yuǎn)的一次轉(zhuǎn)型,還是發(fā)生在1995年。

蓋茨在這份備忘錄里發(fā)出警示:“互聯(lián)網(wǎng)用戶聚集在一起,也許會創(chuàng)造出比PC更有價(jià)值的東西。目前我不認(rèn)為我們的產(chǎn)品可以做到,不過,我們已經(jīng)找到了一個(gè)出生在互聯(lián)網(wǎng)上的對手,Netscape,它是我們必須要打敗的。”

接下來的內(nèi)容要點(diǎn)轉(zhuǎn)述自蓋茨“互聯(lián)網(wǎng)潮汐”備忘錄(1):

我們可以對過去20年的愿景做個(gè)簡潔的概括,我們看到計(jì)算機(jī)功能發(fā)生了指數(shù)級的改進(jìn),這使得優(yōu)秀的軟件變得越來越有價(jià)值。對此,我們的回應(yīng)是,建立一個(gè)足以提供最佳軟件產(chǎn)品的系統(tǒng)。

我們相信,在未來20年,計(jì)算機(jī)將對工作、學(xué)習(xí)和游戲產(chǎn)生根本性的影響。而出色的軟件產(chǎn)品對于實(shí)現(xiàn)這些進(jìn)步至關(guān)重要。

大多數(shù)用戶沒有預(yù)判到未來通信價(jià)格將大幅下降。當(dāng)前的有線電話網(wǎng)絡(luò)仍在使用舊技術(shù)。PC剛剛開始創(chuàng)造出額外的需求,這將推動一股新的投資浪潮。擴(kuò)張的互聯(lián)網(wǎng),新的應(yīng)用程序和更優(yōu)質(zhì)的寬帶網(wǎng)絡(luò),將在未來十年內(nèi)為大多數(shù)企業(yè)和家庭帶來低成本的通信。

我認(rèn)為,未來幾年互聯(lián)網(wǎng)的發(fā)展將在很長一段時(shí)間內(nèi)決定整個(gè)行業(yè)的方向。現(xiàn)在我為互聯(lián)網(wǎng)分配了最高級別的重要性。我想明確指出,我們對互聯(lián)網(wǎng)的關(guān)注是第一位的。

自從IBM在1981年推出PC以來,互聯(lián)網(wǎng)就開始有了巨大的轉(zhuǎn)變。當(dāng)前的電腦并不完美,個(gè)人的體驗(yàn)是相當(dāng)差的。但是隨著PC性能的增強(qiáng),整個(gè)行業(yè)將找到新的機(jī)會。

互聯(lián)網(wǎng)的獨(dú)特地位源于多種要素。TCP/IP協(xié)議很重要,因?yàn)槭撬С至朔植际接?jì)算,并且讓整個(gè)網(wǎng)絡(luò)得到非常好的擴(kuò)展性。也許未來地球上的每個(gè)人都能連接起來,服務(wù)器可能需要承載巨大的流量。

關(guān)于超文本的預(yù)測,幾十年就有了,而且部分預(yù)測已經(jīng)實(shí)現(xiàn)。我相信,帶擴(kuò)展名的頁面將成為定義信息呈現(xiàn)方式的新標(biāo)準(zhǔn)。HTML的各種擴(kuò)展,包括表格、安全交易等功能將在不久的將來得到廣泛采用。也許還能有3D展示以支持VR購物和社交。

互聯(lián)網(wǎng)的另一個(gè)獨(dú)特之處在于,它允許我們以商品的交易方式購買通信線路,通信線路的連接構(gòu)成了“公共”網(wǎng)絡(luò),而“公共”網(wǎng)絡(luò)的經(jīng)濟(jì)性反映了通信技術(shù)的進(jìn)展情況。

企業(yè)連接到互聯(lián)網(wǎng)的成本取決于你進(jìn)入互聯(lián)網(wǎng)的“入口”的大小,而不是實(shí)際使用的程度。這意味著,額外使用的邊際成本幾乎為零。

最重要的是,互聯(lián)網(wǎng)可以成為一個(gè)發(fā)布內(nèi)容的場所。它有足夠的用戶,它能從這些用戶所貢獻(xiàn)的內(nèi)容的正反饋循環(huán)中獲益,獲得的用戶越多,帶來的內(nèi)容就越多,反過來會帶動更多用戶的加入。

當(dāng)然,關(guān)于未來互聯(lián)網(wǎng)的增長,我認(rèn)為一個(gè)重要問題在于它的“臨界質(zhì)量”。現(xiàn)在我們看到,每種在線服務(wù)都可以為互聯(lián)網(wǎng)增加額外價(jià)值。我們需要讓它的整體價(jià)值不斷凸顯,以吸引用戶克服成本考慮,真正地加入進(jìn)來,讓互聯(lián)網(wǎng)達(dá)到爆發(fā)增長的“臨界質(zhì)量”。

我們對這個(gè)“臨界質(zhì)量”沒有足夠明確的答案。但我們能做的是,使各項(xiàng)互聯(lián)網(wǎng)服務(wù)非常,非常便宜——也許是免費(fèi)的。

我關(guān)注到兩個(gè)現(xiàn)象:

第一,在瀏覽互聯(lián)網(wǎng)的過程中,我?guī)缀跽也坏組icrosoft能夠支持的文件格式。我用了超過10個(gè)小時(shí),但是沒看到單個(gè)Word文檔,AVI文件,Windows.EXE或我們能夠支持的文件格式。不過我看到了大量的Quicktime文件。所有電影制片廠都使用它們來提供電影預(yù)告片。可那是屬于蘋果公司的。

第二,Internet上另一種流行的文件格式是PDF,甚至美國國稅局也提供PDF格式的稅表。目前來看HTML還有些局限,所以PDF是一種標(biāo)準(zhǔn)化的替代方案。Adobe正在大力投資這項(xiàng)技術(shù)。

Quicktime和PDF在網(wǎng)絡(luò)上很受歡迎,因?yàn)樗鼈兪强缙脚_的,讀者可以免費(fèi)獲取。一旦這樣的格式建立起來,新格式將很難出現(xiàn)(或者變得同樣受歡迎)。

我發(fā)現(xiàn),出生于互聯(lián)網(wǎng)上的一個(gè)競爭對手是Netscape。他們的瀏覽器占主導(dǎo)地位,擁有70%的份額。他們正在尋求一種多平臺策略,將關(guān)鍵API存放到客戶端,以使底層操作系統(tǒng)“商品化”。他們吸引了許多公共網(wǎng)絡(luò)運(yùn)營商使用他們的平臺提供信息和目錄服務(wù)。我們必須擊敗他們。

下一步我們有很多工作要做。如何協(xié)調(diào)?我的設(shè)想是,PaulMaritz將領(lǐng)導(dǎo)平臺化業(yè)務(wù),確保Windows系統(tǒng)是互聯(lián)網(wǎng)用戶的最佳選擇。這是我們的護(hù)城河。Nathan和Pete將領(lǐng)導(dǎo)應(yīng)用程序和內(nèi)容小組,弄清楚如何通過為互聯(lián)網(wǎng)提供應(yīng)用程序和內(nèi)容來賺錢。

關(guān)于未來,我認(rèn)為我們已經(jīng)具有相當(dāng)大的優(yōu)勢,最主要的是我們的團(tuán)隊(duì),以及Windows和Office被用戶廣泛接受。我相信當(dāng)我們進(jìn)入互聯(lián)網(wǎng)業(yè)務(wù)并且嘗試擴(kuò)展的時(shí)候,會有很多不確定性。它會是一股改變了原先規(guī)則的潮流,對我們來說,這既是機(jī)會,也是挑戰(zhàn)。

事后來看,蓋茨的這封備忘錄中把握了兩個(gè)關(guān)鍵點(diǎn):第一,他對微軟的優(yōu)勢始終保持清醒。人才濟(jì)濟(jì)、產(chǎn)品被市場廣泛接受,的確得天獨(dú)厚。第二,他對1995年的互聯(lián)網(wǎng)看得透徹。未來的趨勢會如何,當(dāng)時(shí)的狀況是怎樣,甚至連下一步的業(yè)務(wù)怎么做,他都有妥善安排。

不過,最讓人眼前一亮的是蓋茨當(dāng)時(shí)的一個(gè)觀點(diǎn):互聯(lián)網(wǎng)未來的使用邊際成本近乎為零,微軟需要做出適應(yīng)(甚至是造就)這種趨勢的、提供最佳軟件產(chǎn)品的系統(tǒng)。

Part 3

蓋茨的這個(gè)論點(diǎn),近些年也有不同方式的表述。比如Ben Thompson曾談過自己眼中風(fēng)險(xiǎn)投資的基本原理(2):

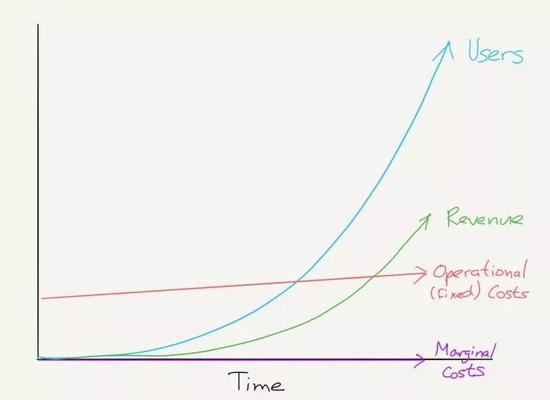

VC樂于投資那種先花大錢搞開發(fā),然后利用最小的邊際成本快速擴(kuò)張,實(shí)現(xiàn)scalability的商業(yè)模式。

以硅基芯片為例,芯片的固定成本很高,因?yàn)樾枰揞~研發(fā)投入和采購昂貴的制造設(shè)備。但是它的邊際成本很低,因?yàn)樯匙雍鼙阋恕K灾灰獙@冢竺娴腻X近乎白賺。

再比如前段時(shí)間關(guān)于“藥神”的討論,為什么正版藥品成本可能不高,居然敢賣那么貴?因?yàn)椤暗诙w藥的成本雖然只有一毛,但是研制第一顆藥需要一個(gè)億”。

這個(gè)原理在科技公司也有典型用例:AmazonGo。

AmazonGo是亞馬遜開發(fā)的無人商店,主打“不用排隊(duì),不用結(jié)賬,沒有收銀臺”,你掃描進(jìn)入商店,拿走商品的同時(shí)自動完成結(jié)算。

這個(gè)概念的新奇之處在于,AmazonGo開發(fā)基礎(chǔ)系統(tǒng)的巨大開支只需要支付一次,然后可以在不支付高昂人力成本(甚至是店面租金)的情況下持續(xù)賺錢。

事實(shí)上,即便早期固定成本很高,但它和可持續(xù)的規(guī)模化盈利能力相比根本不算什么。換句話說,科技公司看上了固定成本和邊際收入相結(jié)合的生意,這樣,他們就能在沒有增加相應(yīng)成本的情況下,在更多的客戶身上賺更多的錢。

這不正是絕大多數(shù)科技產(chǎn)品(或者說互聯(lián)網(wǎng)公司)的終極目標(biāo)嗎?

開發(fā)大型計(jì)算機(jī)的操作系統(tǒng)成本很高,但I(xiàn)BM可以在此之后持續(xù)獲利。

開發(fā)Windows很昂貴,但微軟可以在所有的計(jì)算機(jī)上重復(fù)獲利。

開發(fā)Google搜索引擎成本很高,但谷歌可以向所有用戶展示廣告。

開發(fā)iOS系統(tǒng)的成本很高,但蘋果可以從每一筆軟件收入中分成。

開發(fā)Facebook很貴,但有了數(shù)十億用戶之后,F(xiàn)acebook可以向廣告商發(fā)出邀請:“我們這兒每月有幾百億分鐘的20到35歲人群的時(shí)間,你們要買嗎?”

我們完全可以認(rèn)為,所有優(yōu)質(zhì)的科技公司共同遵循這樣一套經(jīng)濟(jì)模型:

這就是風(fēng)險(xiǎn)投資的基本原理:投資于一家用戶和收入增長遠(yuǎn)遠(yuǎn)快于成本增長的公司。

就這個(gè)模型講幾個(gè)我觀察到的公司。

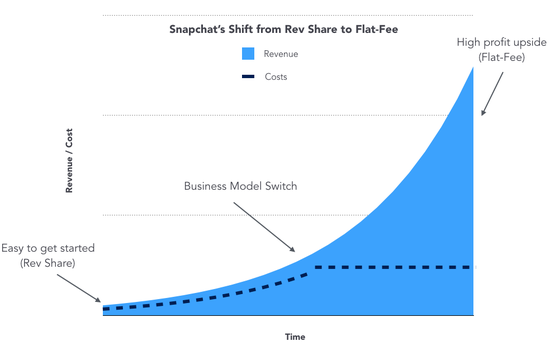

Snap近些年的一個(gè)有趣動作是,改變了過去跟內(nèi)容方進(jìn)行廣告分成,轉(zhuǎn)而買斷內(nèi)容、廣告收入全歸自己。

為了理解這一轉(zhuǎn)變,我們先了解一下內(nèi)容平臺和內(nèi)容方的幾種收入分成方式。

從Netflix到Pandora再到Spotify,平臺和內(nèi)容方的分潤機(jī)制大致有這樣幾種:

1)按收入分成:將內(nèi)容方所有內(nèi)容帶來的廣告收入按一定比例分配(如三七分成)。

2)按用戶數(shù)量分成:根據(jù)一段時(shí)間內(nèi)活躍的訂閱用戶數(shù),平臺按梯度支付給內(nèi)容方固定金額。

3)按使用次數(shù)分成:比如瀏覽量,用戶每次消費(fèi)內(nèi)容之后,平臺支付給內(nèi)容方固定金額。

4)固定收費(fèi):無論廣告收入如何,平臺支付給內(nèi)容方固定金額。此外,根據(jù)用戶規(guī)模、內(nèi)容消費(fèi)情況等設(shè)定一個(gè)“最低保證金”。

Snapchat為什么要從最開始的利潤分成改變成買斷模式呢?

因?yàn)椴环巷L(fēng)投理想的經(jīng)濟(jì)模型。

一開始按照收入分成,內(nèi)容方自然是愿意的,因?yàn)閮?nèi)容投入基本不變,而新增用戶的邊際成本幾乎為零,坐享“額外收益”,何樂不為?

這個(gè)階段Snap也是劃算的,因?yàn)閱映杀竞艿停绻麅?nèi)容方?jīng)]法吸引來廣告,那么自己也不需要為內(nèi)容的基礎(chǔ)投入買單。

然而,一旦達(dá)到了某一規(guī)模,Snap的利潤增長就會受限,導(dǎo)致很難從規(guī)模效應(yīng)中獲益。

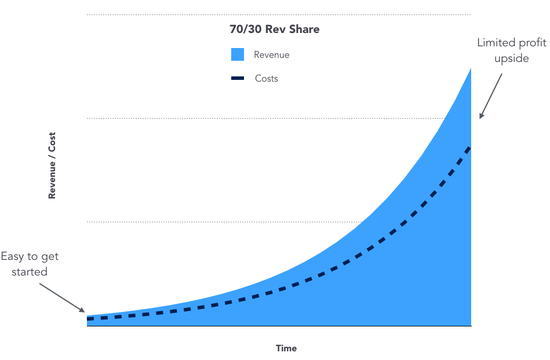

我們把收入分成模型中的收入和成本拆開來看:

(收入分成使得進(jìn)入市場更容易,但平臺方難以利用規(guī)模效應(yīng),收入增長被成本增長拖了后腿)

內(nèi)容平臺發(fā)展到一定階段,轉(zhuǎn)成買斷模式,對Snap來說優(yōu)勢更加明顯:

首先,如果需要事先付出固定費(fèi)用,進(jìn)入這塊市場就變得困難。無論產(chǎn)品質(zhì)量如何,先給內(nèi)容所有者一筆高額費(fèi)用。這會讓更小的內(nèi)容平臺望而卻步。

其次,買斷模式意味著,如果你押注在正確的內(nèi)容,將獲得極高的利潤回報(bào):

(買斷模式使進(jìn)入市場變得困難,但利用規(guī)模效應(yīng)更容易,收入增長遠(yuǎn)快于成本增長)

所以我們現(xiàn)在看到,Snapchat在成長為一個(gè)不算小的內(nèi)容平臺之后,改變了分成策略,轉(zhuǎn)成了風(fēng)投更喜歡的經(jīng)濟(jì)模型:

(Snapchat的戰(zhàn)略使它更容易起步,同時(shí)也使得大規(guī)模盈利成為可能)

當(dāng)然,這里的關(guān)鍵假設(shè)是Snapchat的內(nèi)容業(yè)務(wù)表現(xiàn)良好,收入能夠持續(xù)增長。反過來說,如果后期內(nèi)容表現(xiàn)不佳,Snap需要付出固定費(fèi)用,它將承擔(dān)更大的風(fēng)險(xiǎn)(即內(nèi)容的收入曲線下降,而不是隨著時(shí)間的推移而上升)。

這類策略的改變當(dāng)然不只Snap一家。我們可以再舉一個(gè)例子,Netflix。

Netflix能做到符合風(fēng)投看好的經(jīng)濟(jì)模型的重點(diǎn)就在于,它能自制內(nèi)容,能有效驅(qū)動固定成本的內(nèi)容池吸引來大批訂閱用戶,從而滿足付出高昂固定成本后,收入增長依然遠(yuǎn)遠(yuǎn)快于成本增長的條件。

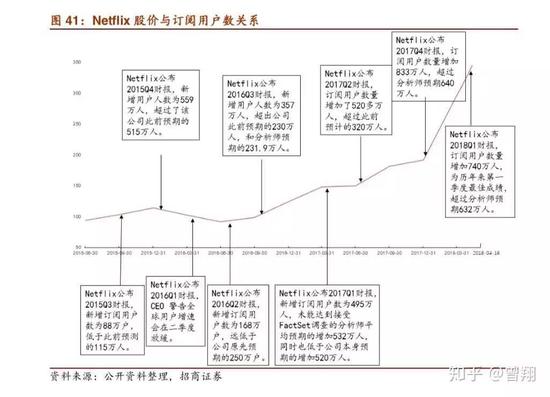

先看一個(gè)數(shù)據(jù),Netflix的訂閱用戶量。截止2018年4月,Netflix的全球訂閱人數(shù)超過1.2億。

之所以提到訂閱用戶量,另一個(gè)原因在于,放眼全球的股票市場,也很少有哪家公司像Netflix一樣,股價(jià)和公司某個(gè)業(yè)務(wù)關(guān)鍵數(shù)據(jù)有如此強(qiáng)的相關(guān)性。

過去三年,幾乎每季度的Netflix訂閱用戶量變化情況都會牽動大小股東的心,你會發(fā)現(xiàn),市場真實(shí)情緒和未來預(yù)期都通過這個(gè)數(shù)據(jù)實(shí)時(shí)反饋到股價(jià)上。

Netflix是怎么做到的?眾所周知的一個(gè)答案是,內(nèi)容。

但是往下再深挖一層,內(nèi)容之外,還有推薦算法。Netflix是名副其實(shí)的算法控,它的推薦算法來自一個(gè)顆粒度極細(xì)的分類系統(tǒng),這個(gè)分類系統(tǒng)的建立基礎(chǔ)是,Netflix能根據(jù)用戶瀏覽習(xí)慣創(chuàng)建超個(gè)性化的微標(biāo)簽。

這些微標(biāo)簽絕對不是常規(guī)意義的“劇情片”、“科幻片”、“愛情片”,而是類似“浪漫程度”、“恐怖程度”這種直接和個(gè)人感受掛鉤的,然后Netflix給每個(gè)標(biāo)簽取值。

在微標(biāo)簽之上,Netflix構(gòu)建了超過7萬種分類。這些分類的通常格式為:“地區(qū)+形容詞+名詞+在……基礎(chǔ)上+背景是……+來自……+關(guān)于……+適合年齡從……歲到……歲”。通過這些描述,Netflix在電影與電影之間、電影與觀眾之間、觀眾與觀眾之間建立聯(lián)系。

所以,不同于其他背靠集團(tuán)內(nèi)容資源的競爭對手,Netflix的進(jìn)攻戰(zhàn)略很簡單,單純依靠優(yōu)質(zhì)的自制內(nèi)容和推薦算法硬懟,不接受廣告,全靠付費(fèi)用戶創(chuàng)收。

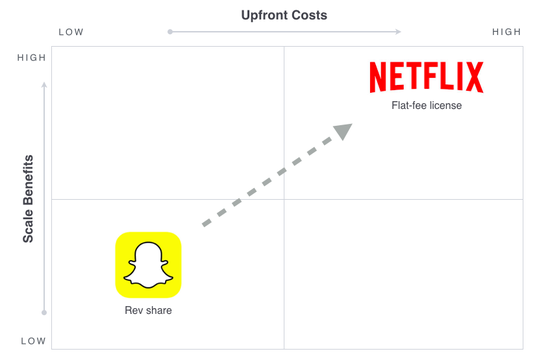

下面這個(gè)矩陣能幫你更好地理解,為什么Snapchat希望從左下角移到右上角,“成為”Netflix。這樣一來,他們才能通過不斷增長的內(nèi)容需求和廣告收入捕捉到上升價(jià)值,然后持續(xù)推動這個(gè)過程,使自己有能力在內(nèi)容上進(jìn)行更大的投資。

結(jié)語

基于對蓋茨備忘錄、Ben Thompson風(fēng)投原理、Snap和Netflix歷史的復(fù)盤,我認(rèn)為可以得到一個(gè)簡要結(jié)論:

互聯(lián)網(wǎng)早期發(fā)展的臨界點(diǎn),也是它之于傳統(tǒng)行業(yè)的一個(gè)破局點(diǎn)在于,借由互聯(lián)網(wǎng),產(chǎn)品/服務(wù)具備極強(qiáng)的可擴(kuò)展性,這在一定程度上補(bǔ)全(甚至替代了)傳統(tǒng)行業(yè)所必須的可防御性。

所以,微軟因?yàn)榭粗羞@一點(diǎn),投入到互聯(lián)網(wǎng)潮汐;蘋果、亞馬遜因?yàn)檫@一點(diǎn),可以在短短幾十年成長為近萬億市值的巨頭。

而可擴(kuò)展性的實(shí)現(xiàn)前提是巨大且可能血本無歸的資本開支,很少有人能夠獨(dú)立承擔(dān)。VC們看中了潛在的巨大收益,愿意把錢投給這種先花大錢搞開發(fā),然后利用最小的邊際成本快速擴(kuò)張,實(shí)現(xiàn)scalability的商業(yè)模式。

超達(dá)科技公眾號

超達(dá)商城小程序

咨詢熱線:15890197308技術(shù)售后:15890197308郵箱:80410245@qq.com

鄭州超達(dá)科技有限公司Copyright ? 2017~2020 All rights reserved.豫ICP備17044048號

網(wǎng)站建設(shè),網(wǎng)站制作,軟件開發(fā),APP開發(fā),小程序開發(fā)首選鄭州超達(dá)科技,公司擁有超達(dá)建站全網(wǎng)營銷系統(tǒng),是專業(yè)的網(wǎng)站建設(shè)、網(wǎng)站制作、軟件開發(fā)公司,超達(dá)建站包含PC網(wǎng)站、手機(jī)網(wǎng)站、微信網(wǎng)站,小程序,手機(jī)app,一鍵生成,各種終端全覆蓋,操作簡單,任意布局,無需代碼,自由拖拽! 超達(dá)科技是一家致力于為政府、企事業(yè)單位提供互聯(lián)網(wǎng)服務(wù)的創(chuàng)新型企業(yè),集軟件定制開發(fā)、網(wǎng)站建設(shè)、網(wǎng)站優(yōu)化、網(wǎng)站營銷、網(wǎng)站運(yùn)維、手機(jī)APP開發(fā)、微網(wǎng)站制作、系統(tǒng)集成、互聯(lián)網(wǎng)應(yīng)用服務(wù)為一體,為企事業(yè)單位提供全方位、多平臺一站式服務(wù)。