報道微軟“重回第一/成功轉型/復興”時的4個常見誤區

當地時間2019-07-01美股收盤,圖片來自公眾號:今天Microsoft市值全球第一了嗎

從2018年初開始,隨著微軟第三任CEO薩提亞·納德拉(Satya Nadella)的書《刷新》的中文版出版,寫微軟“重回第一/成功轉型/復興”的內容就多了起來。

最近因為“萬億市值”這個話題很有眼球效應,所以又激起了很多報道。

但我在讀這些報道時,常常發現報道內容容易進入以下4個有形無形的誤區或者說錯覺中:

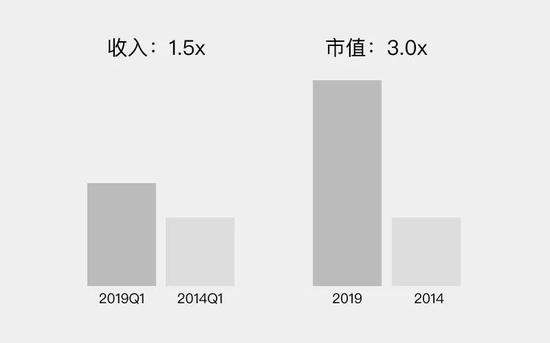

誤區1:微軟市值漲了三四倍,收入也一定漲了好幾倍

這也不是誤區,算是無形的錯覺吧。

就以薩提亞·納德拉 2014年2月出任微軟CEO為時間節點:

? 對比2014Q3 和2019Q3財季(自然季是2014Q1和2019Q1,以此類推)的數據,這家公司的季度收入從204億美元,增長到306億美元,增長50%。

? 股價從37美元漲到112美元,對應的市值從2800億美元漲到9400億美元,增長200%多。

微軟收入其實沒有漲那么夸張——五年增長50% 或者說是之前的1.5倍,但市值漲的比較厲害——增長200%多或者說是之前的3倍多。

誤區2:微軟的Windows和Office業務衰落了

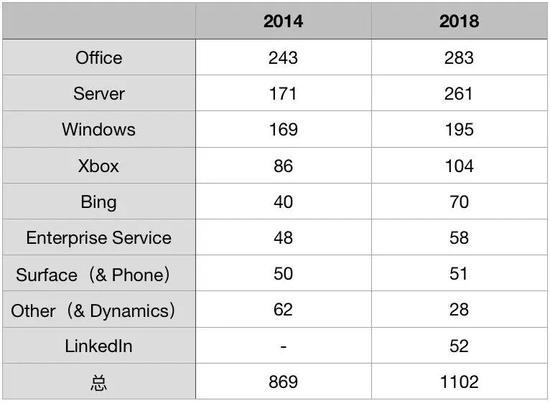

微軟的年度財報的10K文件中,提供了每條產品線的收入數據。2014財年到2018財年(自然年2017Q3~2018Q2)的數據如下:

最令我困惑的是Windows和Office,因為這倆業務居然還在增長!當然不是一直增長,而是經歷了2015年和2016年的減少,到了2017年和2018年又漲起來了。

? 2007年的時候,Paul Graham(YCombinator創始人)寫了一篇文章,標題是《Microsoft is dead》,給微軟判了死刑,最主要的理由是“Web崛起,桌面軟件衰落”,微軟沒有拿得出手的Web產品。

? 2014年的時候,全世界都給微軟判了死刑,理由是“手機崛起,PC衰落”,微軟的Windows Phone徹底失敗了。

Web崛起和手機崛起都確實發生了,但微軟的兩大主營業務依然堅挺。2018財年:

? 微軟的桌面辦公軟件Office是一項年收入接近300億美元的業務,是收入增長的第二大功臣,比五年前增長40億美元;

? 微軟的PC操作系統Windows年收入接近200億美元,是收入增長的第四大功臣,比五年前增長20億美元。

Office的增長好理解一些。商業模式上,Office從賣授權,積極轉到了按年訂閱為主的現代化收費模式。產品上,開始認真給 iPhone、iPad、Android等移動平臺開發相應版本的Office,不用再管Windows移動版會不會受到影響——因為微軟終于放棄了手機 操作系統。

Windows收入還能增長就有點兒超出想象了。因為大家明確知道全球PC的出貨量是在緩慢下降的。看市場研究機構Gartner的全球PC出 貨量數據:2014 Q1:7660萬;2019 Q1:5850萬。下降了24%。微軟財報給出的增長原因是,雖然PC出貨量下降,影響了Windows消費版的收入,但是給企業用戶使用的 Windows專業版收入是在增加的。我猜大概可以理解為,更多企業用戶將他們的古老的Windows 7 系統升級到了Windows 10 的專業版。

不管怎么樣,我都大大低估了微軟的Office和Windows業務的健壯程度。

誤區3:Bing完全不是Google的對手,所以是個失敗的產品

還是上邊那個圖,單獨把2014財年和2018財年產品線收入拿出來對比:

你看一下,Bing的年收入其實一直在長,從2014財年的40億美元到了2018年的70億美元,增長30億美元。

這是什么水平呢?看總收入,2018財年比2014財年增加了大約230億美元,除去收購的LinkedIn帶來50億美元新增收入,貢獻最多的是:

1、Server(含Azure):90億美元

2、Office:40億美元

3、Bing:30億美元

4、Windows:20億美元

5、Xbox:20億美元

Bing對于微軟收入增加部分的貢獻,可以排在第三位。

為啥呢?Bing所在的搜索引擎行業,其實有很明顯的“贏家通吃”效應,Google拿走了絕大部分搜索份額,留給Bing的遠不到1/10 ——全球。但與手機操作系統需要形成生態才能賺錢不同,Bing只需要有搜索份額就會有錢賺。而微軟的大量產品默認的搜索引擎都是Bing,總有很多用戶 不愿意或不會更改默認設置,所以Bing也是幾十億美金的生意,而且是躺著賺錢那種。

(上邊這段,純屬瞎猜)

如果你看過《刷新》這本書,就會知道沒有Bing就不會有Azure。微軟要靠Bing先自己學會用“云服務器”,然后再把“云服務器”租賃給其他公司使用——就是Azure的業務。

(上邊這段,童叟無欺)

誤區4:“云服務”已經是微軟最大的收入來源

這是最容易出現的誤區。甚至某種程度上,微軟官方也希望大家這樣以為。

微軟所謂的云服務或者說云業務、云計算,包含兩部分,一部分是對自己已有業務的改造,比如Office365,另一部分是讓客戶直接租用服務器 資源的Azure。我們真正想知道的是后一部分,也就是微軟的云服務器租賃業務Azure的收入——微軟還從來沒有公布過絕對值,只公布增長率。

而微軟在財報的官方新聞稿里,用了兩個容易混淆的概念,一個是“智能云”,一個是“商業云”。

? 關 于“智能云”:微軟季度財報的新聞稿里把微軟收入分成三大模塊,其中一個是 Intelligent Cloud智能云。你大概會以為“智能云”的收入就代表了Azure的收入,其實并非如此,這里面還包括Windows Server和SQL Server的收入,以及企業服務的收入,Azure收入并不占大部分。

? 關于“商業云”:Commercial Cloud里面又把Office Office365的商用版、Dynamics 365,甚至LinkedIn的商業收入與Azure放在一起講,同樣 Azure 收入只占較小部分(雖然增長很快)。

這是一種宣傳策略。通過將Azure與其他業務打包,形成新的“云”概念,來展示趨勢,同時隱藏Azure的實際收入——這對Azure也是一種保護。

如果直接使用上述兩個概念,人們很可能誤以為“智能云”或“商業云”主要指的就是Azure,指的是微軟在Office和Windows之外的全新業務。

比如混沌大學的文章中有一段是這樣的:

“2015財年,微軟的云收入不過80億美元,2017財年,飆升至189億美元。云服務收入在微軟總收入的比重從2015財年的10%提升至2017財年的21%。

至此,微軟成為在規模上和亞馬遜不相上下的云服務提供商。”

李善友,公眾號:混沌大學點擊刷新:為什么微軟能重新變酷?|混沌年度大課案例筆記

文中以“云服務提供商”的身份跟亞馬遜對比,顯然是想說Azure的部分,但前邊引用的收入189億美元,卻是“商業云”的收入,Azure只占其中的一小部分。

再比如彭博商業周刊的文章(36kr翻譯的版本)中有一段是這樣的:

“隨后,在納德拉的領導下,微軟削減了對Windows的投資,并建立了一項規模龐大的云計算業務——過去一年的收入約為340億美元——使其 領先于谷歌,并在一些關鍵領域取得了進展,與占主導地位的亞馬遜網絡服務(Amazon Web Services)形成對抗,也讓微軟市值大漲,持續出現在全球市值第一的位置。”

公眾號:經緯創投帝國反擊:納德拉治下的微軟何以突破萬億美元?|【經緯低調分享】

文中的“340億美元”,實際也是“商業云”收入,Azure只占很小的部分。

其實,稍微勤奮一點的話,根據微軟在10Q財報文件中提供的數據,可以計算出來Azure的實際收入。

以2019 Q3財季的財報來算一下:

? 2019 Q3財季Azure 收入:43億美元左右

? 2018 Q3財季Azure 收入:25億美元左右

繼續推算,Azure在2018財年大概是不到100億美元年收入的級別。2019財年將會接近150億美元。

(作為對比,Amazon AWS的2018年自然年收入為257億美元。)

還記得上邊的表格嗎?2018財年不到100億美元的收入,在微軟的業務里邊只能排在Office、Windows、Server服務器(不含Azure)以及Xbox后邊,位列第5。

但是,但是,但是Azure的增長確實是最快的,的確是增長引擎,未來肯定會變成Office和Windows之外的第3大支柱。

你最近應該看到了,比爾·蓋茨說自己犯過的最大錯誤是沒做成Android這個新聞。

他說,如果Android是微軟的,那么Google市值中的4000億美元應該劃歸到微軟這里。對于軟件平臺來 說,Winnertakeitall,贏家通吃。蘋果是獨特的生態,而Android是蘋果生態之外的標準軟件平臺。在獨特蘋果生態之外,只有這一個成為 標準平臺的機會,沒有空間給第二個平臺(Windows Phone)。

我最感興趣的是,最后那句話:如果是微軟拿下了移動操作系統的標準平臺(像Android那樣),那么微軟將會成為科技史最強的公司,沒有之一。但是因為沒拿下,所以微軟只能是領先的公司的之一。

不得不感慨,幸虧不是啊。

超達科技公眾號

超達商城小程序

咨詢熱線:15890197308技術售后:15890197308郵箱:80410245@qq.com

鄭州超達科技有限公司Copyright ? 2017~2020 All rights reserved.豫ICP備17044048號

網站建設,網站制作,軟件開發,APP開發,小程序開發首選鄭州超達科技,公司擁有超達建站全網營銷系統,是專業的網站建設、網站制作、軟件開發公司,超達建站包含PC網站、手機網站、微信網站,小程序,手機app,一鍵生成,各種終端全覆蓋,操作簡單,任意布局,無需代碼,自由拖拽! 超達科技是一家致力于為政府、企事業單位提供互聯網服務的創新型企業,集軟件定制開發、網站建設、網站優化、網站營銷、網站運維、手機APP開發、微網站制作、系統集成、互聯網應用服務為一體,為企事業單位提供全方位、多平臺一站式服務。